У цій статті ми познайомимося з одним з основних понять фінансового права, важливість якої неможливо переоцінити ні в теорії, ні на практиці. Розберемо його види, методи, форми. Фінансовий контроль як поняття теж буде розглянуто в матеріалі.

Визначення терміна

Почнемо з ключового слова. Фінансовий контроль – діяльність різних об’єктів (господарських, державних, громадських, муніципальних та ін.) за:

- перевірки своєчасності і точності економічного планування;

- повноти і обґрунтованості надходження потоків доходу у певні фонди;

- ефективності та правильності використання грошових коштів.

Такого роду контроль завжди повинен бути регламентований правовими нормами.

Це важливий засіб, здатне забезпечити законність фінансової і господарської діяльності. Саме фінансовий контроль попереджає марнотратство, безгосподарність, виявляє факти зловживань повноваженнями, розкрадання грошових коштів і матеріального майна. Його дієвість залежить від ступеня взаємодії між суб’єктами: держструктурами, системами муніципальної влади, правоохоронними органами, аудиторськими компаніями.

Градація контролю

Що стосується суб’єктного складу, то фінансовий контроль поділяється на:

- громадський;

- цивільний;

- державний;

- відомчий;

- правовий;

- внутрішньогосподарський (внутрішньофірмовий);

- банківський;

- аудиторський (незалежний).

За сферами фінансової діяльності спостерігається наступна градація:

- податковий;

- митний;

- бюджетний;

- кредитний;

- валютний;

- страховий.

Розглянемо ці різновиди докладніше.

Види контролю за суб’єктним складом

Переходимо до розбору видів і форм фінансового контролю. Залежно від суб’єктів (хто його здійснює), він розділяється на кілька типів.

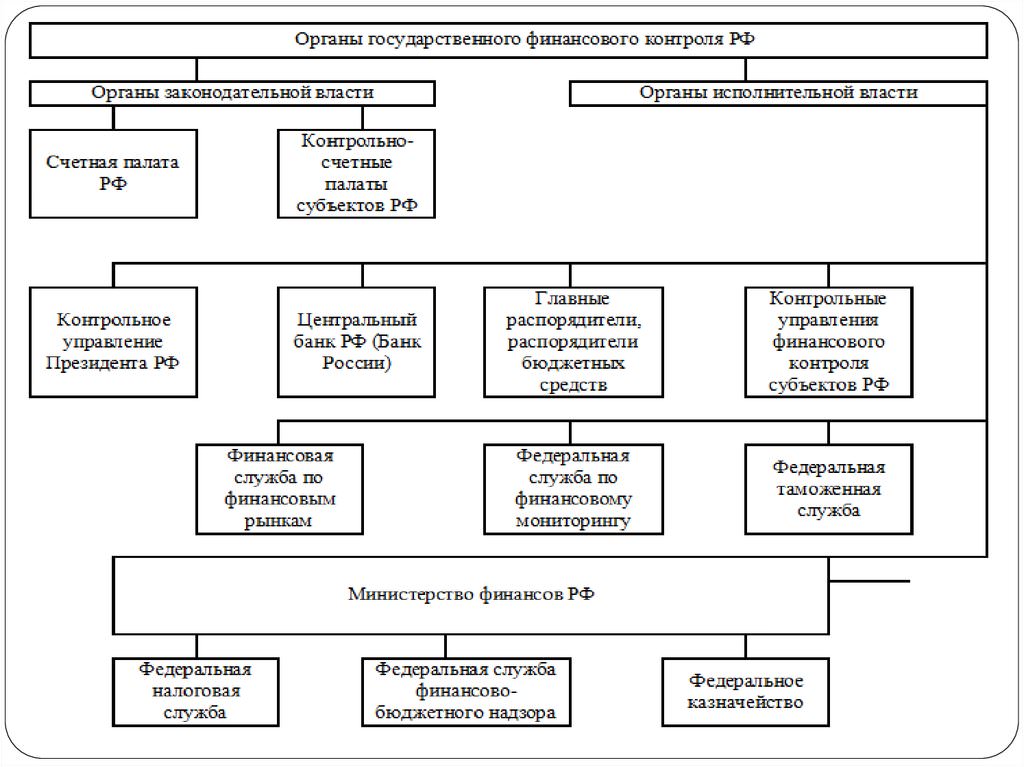

Державний. Контроль тут – справа держструктур. Їх завдання – забезпечити державні і громадські інтереси як по надходженню доходів у казну, так і щодо витрачання бюджетних коштів.

Всередині себе форма державного фінансового контролю поділяється на три типи:

Відомчий. Контроль проводиться ревізійними підрозділами міністерств. Вони перевіряють фінансово-господарську діяльність підвідомчих їм установ.

Внутрішньогосподарський (корпоративний, внутрішньофірмовий). Суб’єкти: фінансові служби підприємств та організацій. Об’єктом фінансово-господарська активність установи.

Цілі контролю такі:

Банківський. Контроль за діяльністю клієнтів: організацій, підприємств. Виробляють його комерційні банки, які обслуговують ці об’єкти. Мета – забезпечення дотримання клієнтами правил грошових розрахунків, перевірка їх кредитоспроможності.

Громадський. Суб’єктами виступають неурядові установи: ЗМІ, профспілки та ін. Об’єкт ж залежить від завдань цих установ. Наприклад, профспілки контролюють своєчасність нарахування з/п, виплату соціальних допомог підприємством.

Незалежний. Суб’єкт – аудиторські фірми, аудитори-ІП. Мета їх діяльності – перевірка фінансової звітності, встановлення достовірності бухобліку.

Правовий. Контроль здійснюють правоохоронні органи. Це судово-бухгалтерські експертизи, ревізії.

Цивільний. Здійснюють фізичні особи при отриманні зарплати, посібників, відрахування податків на доходи, майно та ін.

Види контролю за сферою діяльності

Фінансовий контроль в залежності від сфери діяльності поділяється на шість категорій.

Бюджетний. Це найважливіший вид зі списку. Проводиться під час складання, розгляду і затвердження бюджету. Завдання – перевірка повноти використання грошових коштів доходної частки скарбниці.

Також контролюється доцільність фінансування різного роду витрат, своєчасність виділення коштів з бюджету, ефективне та цільове їх використання.

Податковий. Мета цього виду контролю – мобілізація доходів від податків усіх рівнів російської бюджетної системи.

Митний. Головне завдання – забезпечити своєчасність і повноту сплати митних зборів в бюджет.

Кредитний. Такого роду контроль здійснюється при видачі та стягнення позичок, перевірці їх забезпеченості.

Валютний. Головна мета – забезпечення своєчасного і повного надходження валютної експортної виручки в РФ. А також підтвердження обґрунтованості плати за імпорт іноземною валютою.

Страховий. Це нагляд за правильним проведенням страхових процедур. Мета – забезпечення стабільного розвитку ринку даних послуг.

Форми проведення фінансового контролю

Тепер переходимо до наступної теми. Форми фінансового контролю – конкретні способи організації і вираження дій. Вони поділяються в залежності від часу здійснення операції або процедури контролю.

Всього їх три:

Зупинимося на кожній докладніше.

Попередній контроль

Попередня форма фінансового контролю здійснюється до здійснення важливої події, заходи. Прикладом може стати перевірка правильності і законності документації, яка служить основою для отримання з бюджету грошових коштів.

Такий вид контролю зазвичай здійснюють вищі органи господарюючих установ, управління фінансово-кредитної структури. Ними розглядаються касові, кредитні кошториси і плани, нормативні розрахунки, документи про відкриття кредитів та перерахування грошових коштів.

Поточний контроль

Наступна форма фінансового контролю – оперативна (поточна). Вона проводиться безпосередньо під час витрачання або надходження грошових ресурсів.

Ґрунтується поточний контроль на даних оперативного і бухгалтерського обліку. Візуальне спостереження, періодичні інвентаризації допомагають запобігти економічні правопорушення, а також вчасно відрегулювати фінансові ризики.

Об’єкт оперативного контролю – документи, які пов’язані з отриманням і перерахуванням грошових коштів. Перевіряючі регулярно зіставляють фактичні витрати з поточними нормами витрачання бюджету, що дозволяє вчасно виявити відхилення.

Наступний контроль

Остання форма організації фінансового контролю – наступний. Вона проводиться вже після проведення грошової операції. Мета – додатково перевірити обґрунтованість та законність дій.

Один із шляхів здійснення – аналіз балансів та звітів. Також проводяться ревізії, перевірки безпосередньо на місцях – підприємствах, організаціях, установах.

Методи контролю

Завершуємо розглядати види, форми і методи фінансового контролю. До останніх належать перевірки, ревізії, нагляд, обстеження, спостереження, аналіз діяльності. Детальніше розглянемо їх.

Перевірки. Стосуються первинної документації, бухгалтерської звітності, регістрів бухобліку. Перевірки дозволяють проводити статистичні спостереження, виявляти окремі питання фінансової і господарської діяльності, намічати способи усунення недоліків.

Підрозділяються на:

Обстеження. Це особисте знайомство контролерів на місці з окремими аспектами діяльності організації. Включає в себе наступні інструменти:

- анкетування;

- контрольні заміри;

- інспекція на місці;

- опитування.

Нагляд. Проводиться контролюючою структурою за діяльністю суб’єктів, які отримали ліцензію на певний вид робіт, послуг. Мета – контроль за дотриманням нормативів, правил. Їх порушення призводить до відкликання ліцензії.

Економічний аналіз. Це детальне вивчення фінансової та бухгалтерської звітності. Проводиться для оцінки господарської діяльності, фінансового стану.

Спостереження (або моніторинг). Це систематично здійснюються контрольні дії. Мета – визначення поточних змін у діяльності об’єкта.

Ревізія. Це найголовніший, всеосяжний і глибокий метод фінансового контролю. Він допомагає переконатися в ефективності, обґрунтованості та доцільності використання грошових коштів, фінансової дисципліни, правильності ведення звітності. Мета – виявлення та запобігання порушень.

Всередині себе ревізії поділяються на кілька груп:

Види і форми фінансового контролю, як ми переконалися, досить різноманітні. Також ця діяльність здійснюється і за допомогою цілого комплексу методів.