В даний час у законодавстві передбачено різні гарантії для працюючих громадян. Зокрема, застраховані особи можуть розраховувати на допомогу з тимчасової непрацездатності, вагітності та пологах. Розглянемо деякі особливості цих виплат.

Загальні відомості

Нарахування допомоги по тимчасовій непрацездатності здійснюється, якщо громадянин:

Допомога по тимчасовій непрацездатності обчислюється виходячи з середньомісячного заробітку особи.

Суб’єкти права

Допомога з тимчасової непрацездатності виплачується в якості компенсації витрат, понесених застрахованою громадянином у період, коли він не міг з об’єктивних причин виконувати свої обов’язки. Так, ФЗ № 255 передбачає виплати:

Підстави для виплати

Допомога по тимчасовій непрацездатності передбачено у випадках:

Розглянемо ці випадки окремо.

Профзахворювання/травма

Оплата допомоги по тимчасовій непрацездатності у зазначених випадках здійснюється за весь період, на який суб’єкт свої обов’язки виконувати не міг, до дати відновлення його здоров’я або присвоєння групи інвалідності. При цьому слід враховувати ряд обмежень.

Розрахунок допомоги по тимчасовій непрацездатності суб’єкту, визнаному інвалідом в установленому порядку, проводиться не більше ніж за 4 міс. підряд або за п’ять місяців за календарний рік. Якщо у зазначеної особи був діагностований туберкульоз, виплати здійснюються до дати відновлення здоров’я або дня перегляду встановленої групи інвалідності.

Соціальні допомоги з тимчасової непрацездатності передбачені для застрахованих суб’єктів, які уклали строкові трудові угоди (службові контракти) на період до 6 міс., а також особам, травма або профзахворювання у яких настали між датою укладання угоди та її анулювання. Зазначені громадяни (за винятком хворих на туберкульоз) можуть розраховувати на виплату не більше ніж за 75 днів. Якщо цим громадянам діагностований туберкульоз, допомога по тимчасовій непрацездатності повинна виплачуватися до дати відновлення здоров’я або встановлення інвалідності. Суб’єкту, травма/захворювання у якого настали з дня укладення угоди до моменту його анулювання, нарахування здійснюється з дати, в яку він повинен був почати роботу.

Допомога по тимчасовій непрацездатності застрахованій особі передбачено у період здійснення службової або іншої професійної діяльності, протягом якого передбачено обов’язкове соцстрахування на випадок втрати здатності здійснювати трудову діяльність, у зв’язку з материнством, а також, якщо травма або профзахворювання виникли до закінчення місяця з дати припинення відповідної діяльності.

Особливості нарахування

Сума допомоги по тимчасовій непрацездатності за перші 3 дні покривається з коштів страхувальника. З четвертого дня виплата здійснюється з ФСС. Дане правило поширюється на всіх застрахованих осіб, крім тих, які добровільно вступили у правовідносини з обов’язкового соцстрахування на випадок тимчасової непрацездатності та материнства.

Догляд за родичем

Призначення допомоги по тимчасовій непрацездатності допускається у разі догляду за хворим дитиною до 7 л. Виплати провадяться за весь термін лікування амбулаторно або спільного перебування з малолітньою в стаціонарі, але не більше ніж за 60 днів (календарних) в році. Якщо у дитини діагностовано захворювання, яке включене до переліку, що формується федеральної виконавчої структурою, що здійснює нормативно-правове регулювання в області охорони здоров’я і соцрозвитку, допомога по тимчасовій непрацездатності нараховується не більше ніж за 90 дн. в році.

Якщо застрахований суб’єкт здійснює догляд за неповнолітнім 7-15 л., виплати здійснюються за 15 днів (календарних) по кожному випадку лікування амбулаторно або спільного перебування з дитиною в стаціонарі. В цьому випадку може бути нараховано допомогу з тимчасової непрацездатності не більше ніж за 45 днів у році.

Якщо здійснюється догляд за неповнолітнім інвалідом до 15 л., виплати провадяться за весь термін амбулаторного лікування або перебування разом з дитиною в стаціонарі. При цьому період нарахування обмежується 120 днями за календарний рік.

Якщо неповнолітній є ВІЛ-інфікованим, граничні терміни виплати не встановлюються. Аналогічне правило передбачено і у випадку, коли догляд здійснюється за хворою дитиною до 15 л., якщо його хвороба обумовлена поствакцинальним ускладненням, злоякісним утворенням, у тому числі лімфоїдної, кровотворної або іншої спорідненої їм тканини.

В інших випадках допомога по тимчасовій непрацездатності по догляду за хворим родичем, які перебувають на амбулаторному лікуванні, виплачується не більше ніж за 7 днів (календарних) по кожному захворюванню. При цьому в сукупності нарахування допускається не більше ніж за 30 дн./році.

Карантин

Допомога по тимчасовій непрацездатності передбачено для застрахованого суб’єкта, контактировавшего з інфекційним хворим чи особою, що є носієм бактерій. Нарахування здійснюється за весь період відсторонення громадян від трудової діяльності.

Якщо під карантин підпадають неповнолітні до 7 років, які відвідують ДНЗ, або інші близькі родичі, які є недієздатними, виплати здійснюються за весь термін карантину застрахованій особі (одному із законних представників, батьків або іншого члена сім’ї).

Протезування

У разі його призначення за медичними показаннями та проведення в стаціонарному спеціалізованому медзакладі громадянин може розраховувати на допомогу. Воно виплачується за весь термін звільнення від трудової діяльності, в який входить час переїзду до місця проведення медичних маніпуляцій і назад.

Перебування в санаторії (на курорті)

У разі доліковування громадянин в санаторно-курортних закладів, розташованих в РФ, безпосередньо після лікування у стаціонарному медичному закладі виплати покладаються за весь термін перебування осіб у відповідних закладах. Нарахування при цьому проводиться не більше ніж за 24 дні (календарних). Виняток становлять випадки захворювання на туберкульоз.

Порядок розрахунку виплат

В якості бази для нарахування виступає страховий стаж. Допомоги по тимчасовій непрацездатності розраховуються відповідно до положень Наказу Міністерства охорони здоров’я № 91 від 6 лют. 2007 р. Згідно з цим документом, до страхового стажу зараховуються періоди роботи за трудовим договором, муніципальної та держслужби, в інші періоди, в які суб’єкт підлягав обов’язковому соцстрахування.

Максимальний розмір допомоги з тимчасової непрацездатності внаслідок профзахворювання, травми, при карантині, за протезування за медпоказаннями, при доліковуванні в санаторному закладі (на курорті) безпосередньо після перебування у стаціонарі складає:

- 100 % від середнього заробітку, якщо громадянин має страховий стаж від 8 і більше років;

- 80 % – при стажі 5-8 років;

- 60 % – при стажі до 5 років.

Якщо захворювання або травма виникли протягом місяця з дати припинення роботи за трудовим договором, службової або іншої діяльності, протягом якої здійснювалося обов’язкове соцстрахування, величина виплати становить 60 % від середнього заробітку.

Якщо суб’єкт здійснює догляд за хворим неповнолітнім, максимальна допомога з тимчасової непрацездатності розраховується так:

- При лікуванні в амбулаторно – за перші 10 днів в сумі, яка визначається виходячи з тривалості страхового стажу, за наступні – у розмірі 50 % від середньої зарплати.

- При лікуванні в стаціонарі – в залежності від тривалості стажу.

Допомога по тимчасовій непрацездатності при догляді за хворим родичем, які перебувають на амбулаторному лікуванні (крім дитини до 15 л.), розраховується виходячи зі страхового стажу.

Нюанс

Суб’єкт, який має стаж менше 6 міс., також може розраховувати на допомогу. У цьому випадку виплата не перевищує МРОТ за повний місяць (календарний). Розмір мінімальної зарплати встановлюється федеральним законодавством. Якщо в конкретному районі застосовуються підвищувальні коефіцієнти, при розрахунку допомоги вони повинні враховуватися.

Специфіка визначення середнього заробітку

Середня зарплата розраховується за 2 роки (календарних), що передували настанню страхового випадку. При цьому враховуються періоди здійснення трудової діяльності в іншого наймача.

Якщо протягом зазначених 2 років, що передували тимчасової непрацездатності, або в якийсь один з цих двох років суб’єкт перебуває у відпустці по Бір або по догляду за неповнолітнім, відповідні роки можуть замінюватися передували періодами, якщо це приведе до підвищення розміру допомоги. Для цього застрахований громадянин повинен написати заяву.

Якщо громадянин не мав у розрахунковому періоді ніякого заробітку або якщо середня заробітна плата, нарахована виходячи з повного календарного місяця, менше МРОТ, встановленого федеральним законодавством, середня з/п приймається рівною мінімальній оплаті праці, що діє на дату настання непрацездатності.

Якщо особа виконує свої обов’язки в режимі неповної тижня (дня), середня з/п вираховується пропорційно тривалості робочого часу громадянина.

В порівн. заробіток, виходячи з якого здійснюється обчислення посібників, включаються виплати всіх видів і інших винагород, передбачених для працівника, на яких було нараховано внески до ФСС, ПФР і ФОМС.

Середня зарплата враховується за кожен окремий календарний рік у розмірі, що не перевищує максимальну величину бази, встановлену для нарахування внесків до ФСС.

Досить часто громадянин отримує допомоги від різних роботодавців. У таких ситуаціях середня зарплата враховується кожним наймачем за кожен рік у розмірі, що не перевищує максимальну величину бази, передбаченої для перерахування страхових внесків.

Середньоденна зарплата для розрахунку виплат визначається шляхом поділу середньої з/п за розрахунковий час (2 роки) на 730. Для розрахунку денної допомоги середньоденна з/п множиться на величину посібники, визначеного %. Отримане значення перемножується з кількістю календарних днів, у які суб’єкт був тимчасово непрацездатний.

Правила призначення виплат

Допомога призначається, якщо суб’єкт звернувся за ним до закінчення півроку з моменту відновлення працездатності або визначення групи інвалідності, закінчення строку звільнення від трудової діяльності у разі догляду за хворим родичем, карантину, доліковування та протезування.

Якщо зазначений період був пропущений, рішення про нарахування виплати приймається територіальним підрозділом страховика. При цьому застрахована особа зобов’язана довести поважність причин пропуску строку. Перелік обставин, які вважаються істотним перешкодою для звернення громадянина у встановлений період, визначається Мінздоровсоцрозвитку.

Допомога призначається і виплачується за місцем здійснення трудової діяльності застрахованої особи. Якщо суб’єкт в момент настання тимчасової непрацездатності виконує професійні обов’язки у двох наймачів, потрібно керуватися наступними правилами.

Якщо протягом 2-х попередніх календарних років громадянин здійснював професійну діяльність в тих же роботодавців, посібники обчислюються і сплачуються за кожним місцем роботи на підставі середнього заробітку.

Якщо суб’єкт працював у різних осіб, нарахування та виплата проводиться по одному з останніх місць здійснення трудової діяльності за вибором застрахованої громадянина.

Якщо громадянин працював протягом розрахункових років у того ж наймача та в інших роботодавців, оплата проводиться або за всіма місцями трудової діяльності, або за останнім місцем за вибором.

Суб’єкту, яка втратила працездатність у зв’язку з травмою або профзахворюванням до закінчення 30 днів з дати припинення діяльності за договором, нарахування і виплата здійснюються за останнім місцем роботи або територіальним підрозділом страховика при ліквідації підприємства.

Документи

Застрахований громадянин повинен надати заяву на допомогу з тимчасової непрацездатності. До нього додаються:

Наймач повинен призначити допомогу у 10-денний термін з дати отримання заяви по виплаті допомоги з тимчасової непрацездатності із зазначеними вище документами. Безпосередня виплата проводиться у найближчий до дати призначення день за правилами, встановленими для виплати зарплати.

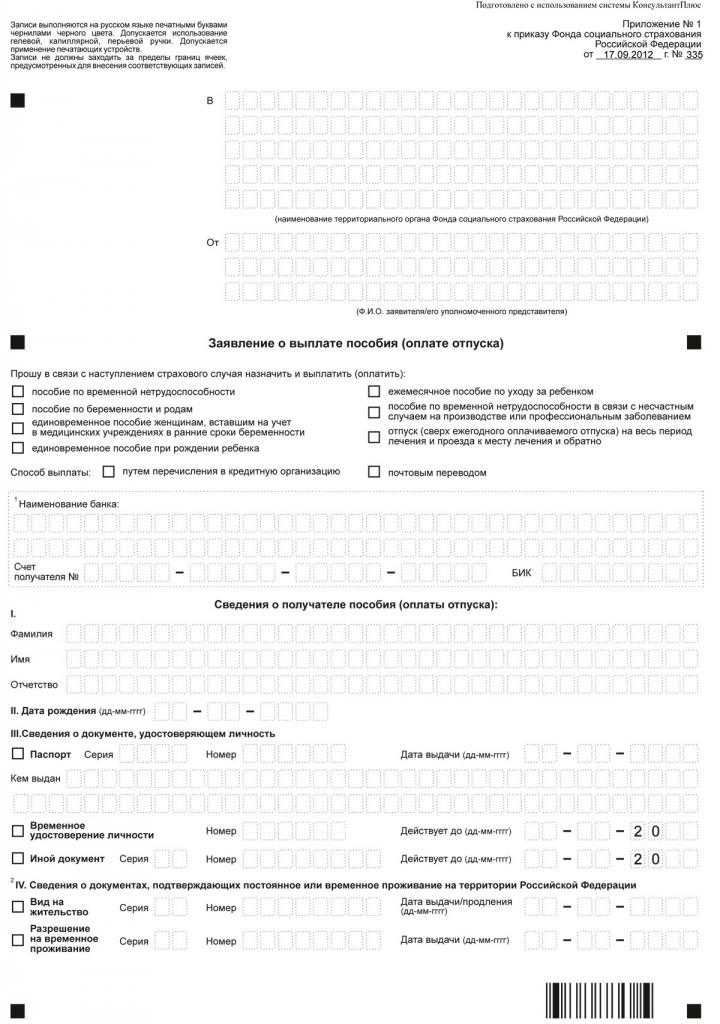

Заява для нарахування допомоги по тимчасовій непрацездатності

Бланк затверджено Наказом ФСС № 335 від 17 сент. 2012 р. Заповнити заяву можна від руки або машинописним способом (на комп’ютері). У першому випадку слід використовувати ручку з чорним чорнилом. В документі не допускаються виправлення (у т. ч. з використанням коригуючої замазки), закреслення, підчистки та ін.

Оплата за лікарняним листком може здійснюватися в поштовому відділенні або шляхом перерахування на особистий рахунок. Допомога по тимчасовій непрацездатності надається лише за наявності оригіналу листка, виданого медустановою.

В залежності від способу отримання компенсації громадянин заповнює або блок, в якому вказує банківські реквізити свого рахунку, або розділ 6, де проставляє адреса поштового відділення.

Підстави для зменшення розміру допомоги

У законодавстві визначені випадки, коли величина компенсації може бути знижена. Це допускається, якщо застрахований громадянин:

- порушив режим, приписаний лікарем, без поважної причини;

- не з’явився на огляд до лікаря чи медико-соціальну експертизу в призначений термін без поважної причини;

- отримав травму або захворювання внаслідок токсичного, алкогольного, наркотичного сп’яніння або дій, пов’язаних з ним.

При виявленні одного або декількох зазначених підстав громадянин отримає допомогу, сума якого не перевищує МРОТ за повний місяць (з урахуванням підвищувальних коефіцієнтів в місцевостях, де вони використовуються) з моменту, коли порушення було допущено або за весь термін непрацездатності.

Виняткові випадки

Допомога не призначається громадянину за періоди:

Відмова від виплати допомоги

В законодавстві передбачені підстави для відмови у задоволенні заяви громадянина на отримання компенсації за тимчасову непрацездатність. Застрахована особа не може розраховувати на допомогу, якщо травма або профзахворювання виникли внаслідок навмисного заподіяння шкоди своєму здоров’ю або спроби самогубства, а також вчинення умисного злочину.

Додаткові відомості

У деяких випадках допомога по непрацездатності нараховано застрахованій особі, але не одержане ним. У цих ситуаціях громадянин може розраховувати на виплату за минулий час, але не більше ніж за 3 роки, що передували подачі заяви. Зазначені обмеження, однак, не діють, якщо компенсація частково або повністю не була отримана з вини страхувальника або територіального підрозділу страховика.

Надміру виплачені суми стягнення з громадянина не підлягають, крім випадків допущення лічильних помилок і недобросовісності одержувача. В останніх двох випадках утримання здійснюється у розмірі 20 % від суми, належної працівникові при кожній наступній виплаті допомоги або зарплати. У разі припинення перерахування з/п або компенсації за тимчасову непрацездатність залишився борг підлягає стягненню в суді.

Суми допомог, призначених за періоди перебування у відпустці по Бір, догляду за неповнолітнім, не одержані особою у зв’язку з його смертю, виплачуються за правилами, встановленими в цивільному законодавстві.

Приклади розрахунків

З 1 січня 2018 р. сума МРОТ підвищилася до 9489 крб. Виходячи з цієї цифри, можна розрахувати середньоденний заробіток:

9489 х 24 / 730 дн. = 311,97 руб.

При розрахунку допомоги необхідно враховувати граничні суми заробітку. У 2016 р. встановлено максимальний розмір 718 тис. руб., в 2017 – 755 тис. руб. (у сумі 1 473 000 руб.). Граничний середньоденний заробіток – 2017,81 руб. ((718 тис. руб. + 755 тис. руб.) / 730).

Розглянемо кілька прикладів.

У січні 2018 р. співробітник, що працює 7 років на підприємстві, приніс в бухгалтерію лист непрацездатності. Згідно з документом, тривалість хвороби 9 днів. Заробіток працівника склав в 2016 р. – 400 тис. руб., а в 2017 – 480 тис. руб. Загальна величина з/п за 2 роки – 880 тис. руб. Порівнявши це значення з граничним показником, можна зрозуміти, що заробіток працівника не перевищив встановлений ліміт.

Денне посібник працівника становитиме:

(400 тис. руб. + 480 тис. руб.) / 730 х 80 % = 964,38 руб.

Як видно з розрахунку, при визначенні суми була взята величина 80 %, т. к. страховий стаж працівника становить більше 5, але не менше 8 років.

За 9 днів непрацездатності працівник отримає:

964,38 х 9 = 8679,42 руб.

Варто сказати, що на практиці нерідко буває так, що граничний поріг по зарплаті за рік перевищено. Як у таких випадках здійснюється розрахунок? У таких ситуаціях для визначення допомоги використовується гранична сума заробітку за 2 роки – 1 473 000 руб. Розглянемо приклад.

У січні 2018 р. працівник з 11-річним страховим стажем приніс в бухгалтерію лікарняний лист. Тривалість непрацездатності склала, відповідно папері, 10 днів. За 2016 р. загальний заробіток громадянина 820 тис. руб., а за 2017 р. – 880 тис. руб. В сумі суб’єкт отримав 1 700 000 руб. Вона виявилася більше гранично встановленого значення. У зв’язку з цим при розрахунку буде використовуватися показник 1 473 000 руб.

Середньоденний заробіток працівника дорівнює 2017,81 руб. Маючи ці цифри, можна розрахувати розмір допомоги за весь час непрацездатності:

2017,81 х 10 дн. = 20 178,1 руб.

Далі розглянемо порядок розрахунку з використанням МРОТ. Нагадаємо, що мінімальний заробіток використовується, якщо:

Припустимо, що на підприємство влаштувався новий співробітник. У зв’язку зі складною економічною ситуацією, він не міг довго знайти підходящу роботу і в 2016-2017 роках не був працевлаштований. Через місяць після прийняття на підприємство він захворів. Через тиждень працівник приніс лікарняний лист, за яким термін непрацездатності склав 5 днів.

Визначимо середній заробіток:

9489 руб. х 24 міс. / 730 дн. = 311,97 руб.

Стаж громадянина р. склав 4 3 міс., відповідно, допомога буде складати 60 % від середньої зарплати:

311,97 х 5 х 60 % = 936,91 руб.

Тепер розберемо розрахунок у разі, коли стаж не досягає півроку. Для визначення суми компенсації слід порівняти денне посібник (воно розраховується виходячи з заробітку працівника) і граничну денну виплату за певний місяць (розраховується за МРОТ).

Візьмемо лютий і березень 2018 р. У першому місяці 28, а у другому – 31 день. Гранична величина денного посібники в лютому буде дорівнює:

9489 / 28 дн. = 338, 89 руб.

Максимальний розмір компенсації у березні:

9489 / 31 = 306,1 руб.