У виробничих умовах можуть виникати такі ситуації, коли необхідно зробити відкликання з відпустки працівника. У даній статті розглядаються питання законності здійснення подібного заходу, розкривається, на підставі чого воно може бути проведено, а також як його можна провести через 1С.

Поняття про відпустку

Він являє собою законодавчий тривалий відпочинок працівника. Відпустка має бути безперервним протягом певного часового проміжку, при цьому за працівником зберігається середньомісячна зарплата і місце роботи. Крім цього даний тривалий відпочинок може надаватися без оплати.

Всі щорічні відпустки поділяються на основні та додаткові. Останні надають працівникам, які здійснюють трудову діяльність у важких і несприятливих умовах, що працюють в деяких галузях, які мають безперервний стаж у певному економічному суб’єкті, з ненормованим робочим днем та інших випадках, які обумовлюються в трудовому або колективному договорі, а також іншими локальними нормативними актами або нормативно-правовою базою держави. Крім цього, вони надаються матерям та одиноким батькам, які мають малолітніх дітей. Мінімальний щорічна відпустка — 28 днів. На подовжені періоди тривалого відпочинку мають право неповнолітні, держслужбовці, працівники науково-освітніх установ, судді і прокурори, а також депутати Держдуми.

На роботі за сумісництвом відпустка має бути надана одночасно з таким за основним місцем трудової діяльності працівника. Причому при наявності такої роботи закінчення півроку для догляду у відпустку необов’язково. Додаткові тривалі періоди відпочинку можуть надаватися не тільки державою, але і встановлюватися відповідними угодами або колективними договорами господарюючими суб’єктами. На них поширюються ті ж правила, які описані нижче по відношенню до того, як оформити відкликання з відпустки.

Законодавча база

Правові основи в галузі праці передбачають, що здійснюється відкликання з відпустки по виробничої необхідності. Однак у більшості випадків перевіряючих не влаштовує таке формулювання. Тому аргументація цього процесу повинна бути детальною. Трудовий кодекс не передбачає детальної класифікації причин даного явища. Зокрема, відкликання з відпустки по виробничої необхідності може бути проведений за такими підставами:

- звільнення працівника, що тимчасово заміщує відпускника;

- позапланова перевірка або ревізія, що особливо характерно для бухгалтерії;

- виробнича задача, яка повинна або може бути дозволена тільки тим працівником, який перебуває на законній тривалому відпочинку;

- виникнення аварії або іншої надзвичайної ситуації.

Цей перелік не є вичерпним, але причина, якою б вона не була, обов’язково має знайти своє відображення в документах.

При настанні такої події неотгулянные дні відпустки надаються працівникові протягом робочого року, в той час, коли йому це буде зручно, або приєднуються до наступного чергового періоду законного відпочинку. Крім цього, у разі надання відпустки більше 28 календарних днів, відкликаний може вимагати видати за неотгулянную частина відпустки грошової компенсації.

Такий відгук може здійснюватися тільки за згодою працівника. У разі незгоди працівника подібна процедура не може бути виконана керівництвом господарюючого суб’єкта.

Це стосується не тільки чергової відпустки, але і щорічної додаткової відпустки, що підлягає сплаті, а також відпустки без збереження зарплати.

Загроза звільнення

Деякі з економічних суб’єктів відмова співробітників на їх відкликання з відпустки прирівнюють до прогулу. Проте ВС РФ було винесено Постанову, в якій сказано, що відмова перервати законний відпочинок не залежить від причини, що його викликала, а співробітник аж до його закінчення має право не виходити на роботу. Така поведінка не є порушенням трудової дисципліни.

Категорії працівників, які не підлягають цій процедурі

Відкликання працівника з відпустки не може бути здійснений по відношенню до наступних з них:

- неповнолітні;

- працюють на небезпечних і/або шкідливих виробництвах;

- вагітні.

Якщо ці категорії працівників дадуть свою згоду на відкликання з відпустки, роботодавець не повинен нею користуватися, оскільки у випадку виявлення даного факту перевіряючими організаціями господарюючий суб’єкт або його посадова особа можуть піддаватися штрафу як одного з видів адміністративних покарань.

Початок процедури

Як правило, вона стартує з того, що керівник структурного підрозділу господарюючого суб’єкта подає службову записку керівнику вищої ланки. В останній повинно бути дано пояснення, чим викликана необхідність відкликання працівника з відпустки з характеристикою поточної виробничої ситуації. Керівник підприємства може проставити позитивну візу на цій службовій записці, у вигляді «Не заперечую» або «Згоден» або відмовити з однойменної візою.

Пошук співробітника

До того як співробітник буде відкликаний з відпустки, він повинен бути знайдений в тому місці, де здійснює свій відпочинок. Це обумовлено тим, що перебувати вдома він не зобов’язаний, так само як і ставити роботодавця до відома про те, де він збирається проводити вільні дні. Тому у керівництва є вихід: видати локальний нормативний акт, який буде носити рекомендаційний характер. На підставі цього документа відділ кадрів зможе здійснювати збір контактних даних. Крім цього, можна проводити анкетування співробітників, з’ясовуючи місця проведення вихідних, святкових та відпускних днів.

Звернення роботодавця до працівника

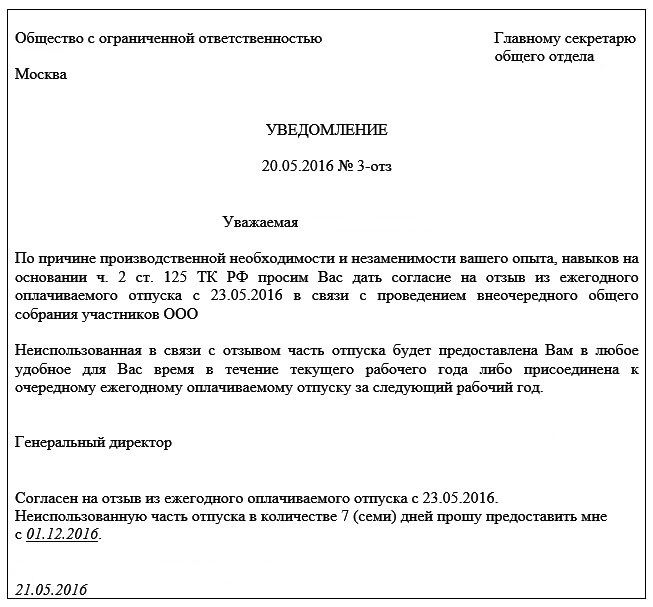

Працівник, що відкликаються з відпустки, повинен бути проінформований про виниклі у господарюючого суб’єкта труднощі. У разі довірчих відносин між роботодавцем і працівником можлива домовленість по телефону. В інших випадках пропозицію працівнику краще оформлювати письмово. Даний документ складається у вільній формі, тому там можна прописати пункт, в якому передбачити, дає співробітник згоду або відмову на пропозицію. Законодавчо не визначено, чи повинен роботодавець повідомляти своєму співробітникові про те, що той може не виходити з відпустки, тобто дане питання залишено на розгляд керівника.

Наказ

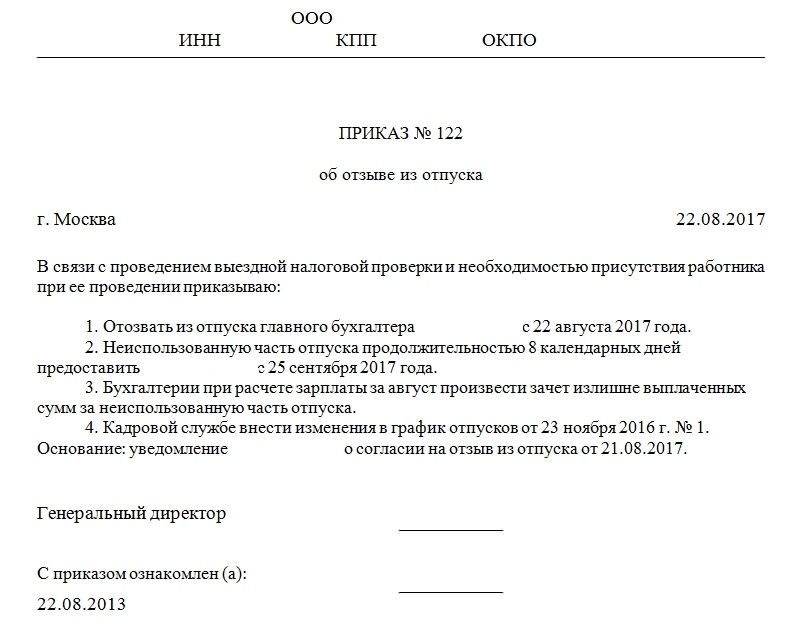

Після отримання згоди від співробітника вийти на роботу під час законного відпочинку керівник видає наказ про відкликання з відпустки. Він може складатися в довільній формі. Після видання цього наказу вносяться зміни в графік відпусток, форма якого затверджена наказом Держкомстату.

Крім цього, факт відкликання повинен бути зафіксований в особистій картці працівника. Дані про зміни, що сталися вносяться до 8 розділ, в якому міститься інформація про всі відпустки.

Зразок наказу відкликання з відпустки наведений на малюнку.

Розглянемо основні його положення.

Угорі вказується найменування господарюючого суб’єкта, його реквізити. Далі йде «Наказ про відкликання з відпустки» із зазначенням номера, проставляється нижче населений пункт, в якому розташована організація або ПІДПРИЄМЕЦЬ ліворуч, а праворуч вказується дата підписання наказу. Нижче розташовується основний текст даного документа, в якому має бути наведена інформація про Ф. В. О. відкликання працівника, дата, з якої він здійснюється. Бажано прописати, в який період буде надано додаткову відпустку працівнику, яка буде його тривалість і з якого числа він почнеться. Тут же повинно наводитися доручення бухгалтерії про перерахунок відпускних за невикористані дні. Також доручається відділу кадрів внести зміни в графік відпусток на підставі даного працівником згоди на відгук.

Перерахунок відпускних

При відкликання з відпустки працівник повинен отримати зарплату за той час, який їм фактично відпрацював. Тому відпускні, які він отримав перед початком законного тривалого відпочинку, потрібно перерахувати роботодавцю. Переплата розраховується діленням нарахованих відпускних на кількість оплачених календарних днів такого відпочинку і множенням на таке фактичне, після чого з загальної суми відпускних віднімають отриману суму. Зайво сплачена господарюючим суб’єктом сума може бути повернена працівником в касу, але роботодавець не може змусити його зробити це. Можна зарахувати цю суму в рахунок зарплати. Однак краще це обумовити в тому реченні, яке робилося працівникові при відкликання з відпустки.

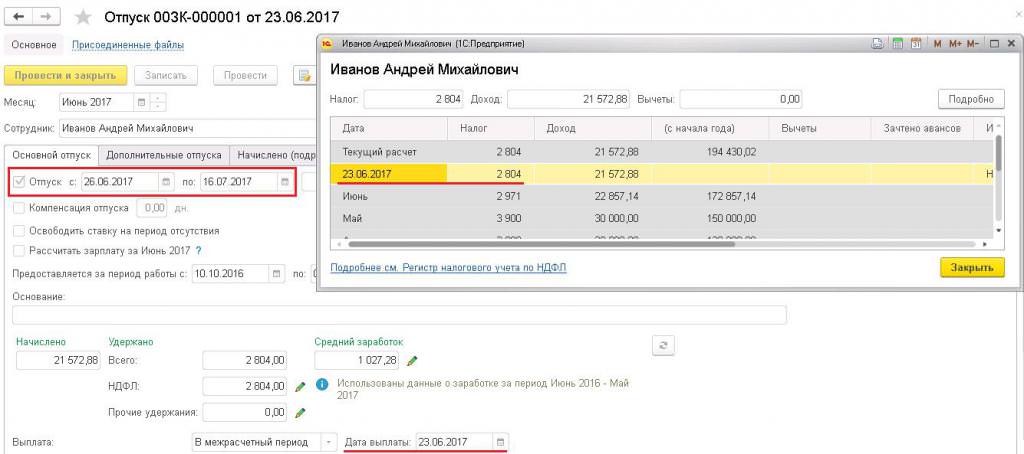

Використання 1С при здійсненні даної процедури

Вона проводиться у версії «Зарплата та управління персоналом» (ЗУП). При цьому оформляються документи-виправлення в залежності від періоду здійснення сторно. При відкликанні у періоді розрахунку відпустки подібний документ оформляється для кадрового наказу на відпустку з виправленням дати виходу в документі нарахування відпустки. Провадиться перерахунок відпустки. Здійснюється перезаполнение і розрахунок документа нарахування зарплати.

У разі закриття сторнируемого періоду відкликання працівника проводиться в наступному періоді після того, як відпустка був розрахований та нараховано. Тому документ-виправлення при оформленні відкликання з відпустки в 1С вводиться і в кадровому наказі, де відображено факт догляду на тривалий відпочинок, і в розрахунковому. При цьому вказується період нарахування, який відрізняється від періоду головного нарахування відпустки.

Дата виходу працівника з відпустки вказується фактична, а сторно здійснюється розрахунок суми минулого періоду в документі нарахування відпустки. Таким чином оформлюється відкликання з відпустки в ЗУП.

Терміни відкликання

Вони не регламентовані і залежать від конкретної виробничої ситуації. При невідомому періоді відкликання, він повинен обговорюватися з співробітником. Переривання відпустки може статися на півгодини, проте повинен бути оформлений на одну добу.

Заява відпускника

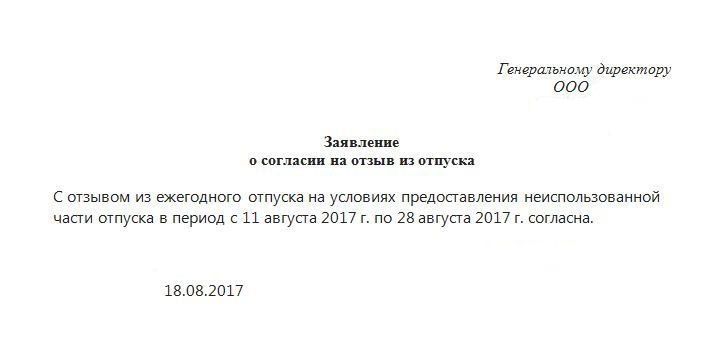

Така ситуація може скластися в тому випадку, якщо прогнозується природне надзвичайна подія в передбачуваному місці проведення частини відпустки. Заява має містити наступну інформацію: пояснення причини, з якої працівник просить дозволу на переривання законного тривалого відпочинку, передбачувану дату виходу на роботу. Також там має бути вказано, з якої дати працівник хоче отримати відпустку замість невикористаних днів поточного.

Крім цього, заяву потрібно скласти для уникнення проблем із перевіряючими організаціями. У ньому повинно бути зазначено, що у зв’язку з відкликанням з відпустки працівник просить надати йому додаткову відпустку у кількості днів, що збігається з таким у відзивний період, із зазначенням початкової дати. Також, для уникнення проблем із перевіряючими організаціями краще просити працівника вказувати інформацію про причини переривання відпустки у достроковому порядку. Саме ця заява буде підставою для видання наказу. Проте оформлення цього документа необов’язково, воно не регламентується законодавством і в основному використовується для підстраховки роботодавця. Достатнім документом для відкликання з відпустки є наявність наказу.

Окремі випадки відкликання з тривалого законного відпочинку

Відгук може бути пов’язаний з поїздкою співробітника у відрядження. У цьому випадку у табелі фактичні дні відпустки проставляються, як і належить «Про», а з моменту відкликання проставляється «До». Відрядні витрати при цьому оплачуються окремо.

У разі відкликання з неоплачуваної відпустки перерахунок відпускних огляду на їх відсутність не проводиться. Даний вид відпочинку не належить до щорічних, у зв’язку з чим графік відпусток не підлягає коригуванню. Слід мати на увазі, що в інших випадках відкликання перерахунок повинен виконуватися в обов’язковому порядку. Його нездійснення призводить до порушення матеріальних прав працівника, а також трудового законодавства.

Коригування податків і страхових платежів

Не можна зарахувати суму тих відпускних, які працівник отримав перед настанням відпустки в рахунок майбутніх днів відпочинку. У зв’язку з цим виплачені відпускні не утримуються, а переносяться на майбутню зарплату, при цьому ПДФО не повертається. Сума податку буде перерахована при наступній калькуляції зарплати.

Страхові платежі коригуються двома способами:

- при перериванні відпочинку на початку місяця останні підлягають зміні наприкінці даного періоду;

- якщо ж працівник почав здійснювати свою трудову діяльність після закінчення місяці, коли були нараховані відпускні, то переплата повинна бути скоригована в найближчих платежах.

Види відпустки, яких стосується відгук

У Трудовому кодексі не уточнюється це питання. Але основна частина юристів вважає, що ті положення, які стосуються відкликання працівника з відпустки, відносяться до щорічної основної відпустки, що є оплачуваною. Це випливає з практики, назви статті, в якій наведено текст, що стосується розглянутої процедури, де немає згадки виду, хоча в назві він присутній. Крім цього про те, що мова йде саме про щорічній відпустці, свідчить місце розташування даної норми в ТК.

Відкликання з навчальної відпустки неможливий, оскільки він не щорічний, а цільовий. Час перерви в роботі встановлюється не роботодавцем, а навчальним закладом, в якому проходить навчання працівник господарюючого суб’єкта. Тому переривання розглянутого виду відпустки порушить права працівника.

У разі переривання відпустки без збереження зарплати в наказі краще не допускати формулювання «у зв’язку з відкликанням з відпустки», а треба говорити про дострокове припинення відпочинку від трудової діяльності.

Висновок

У будь-якому господарюючого суб’єкта може скластися ситуація, при якій відкликання працівника, знаходиться на тривалому законному відпочинку, є необхідним. При цьому першочерговою дією, що здійснюються роботодавцем, має стати пропозиція співробітникові відкликання з відпустки. Він може бути проведений як у письмовій, так і в усній формах. Подальші дії роботодавець повинен здійснювати після того, як отримає від співробітника позитивну відповідь. У деяких випадках топ-менеджер може вимагати від працівника написання заяви на відкликання, на підставі якого складається наказ. Останнього документа для перевіряючих організацій достатньо. Після видання наказу кадрова служба робить коригування графіка відпусток, а бухгалтерія повинна здійснювати перерахунок відпускних. При цьому дата, коли буде надано відпустку за фактично неотгулянным днях, визначається працівником, вона повинна фігурувати і в наказі.