Класифікація за ступенем використання

За таким принципом усі ОЗ поділяються на діючі та недіючі. Перші приймають участь в процесі виготовлення продукції, а другі — ні, при цьому вони можуть знаходитись:

- на просте;

- в резерві – характерно для безперервного виробництва з метою швидкої заміни вийшов з ладу обладнання;

- на стадії добудови характерно для великих споруд;

- на консервації – для тривалого зберігання устаткування, яке може бути введено в експлуатацію відразу після виведення з цього стану;

- готові до пуску — ті основні фонди, які завершили приемочно-здавальні випробування, які можуть бути введені в експлуатацію після здійснення підготовчих робіт;

- виведені з експлуатації;

- призначені для реалізації.

Класифікація по амортизаційним групам

За всі основні засоби, що знаходяться на балансі господарюючого суб’єкта, передбачено проводити списання їх вартості у міру зносу на вартість вироблених товарів. Існує спеціальний документ, званий «Класифікація ОС, що включаються в амортизаційні групи». Вона здійснюється за термінами корисного використання, норми і її сумі. Подібний документ був затверджений постановою уряду РФ ще в 2002 році.

Виходячи з такої класифікації відбувається нарахування податку на прибуток для господарюючих суб’єктів.

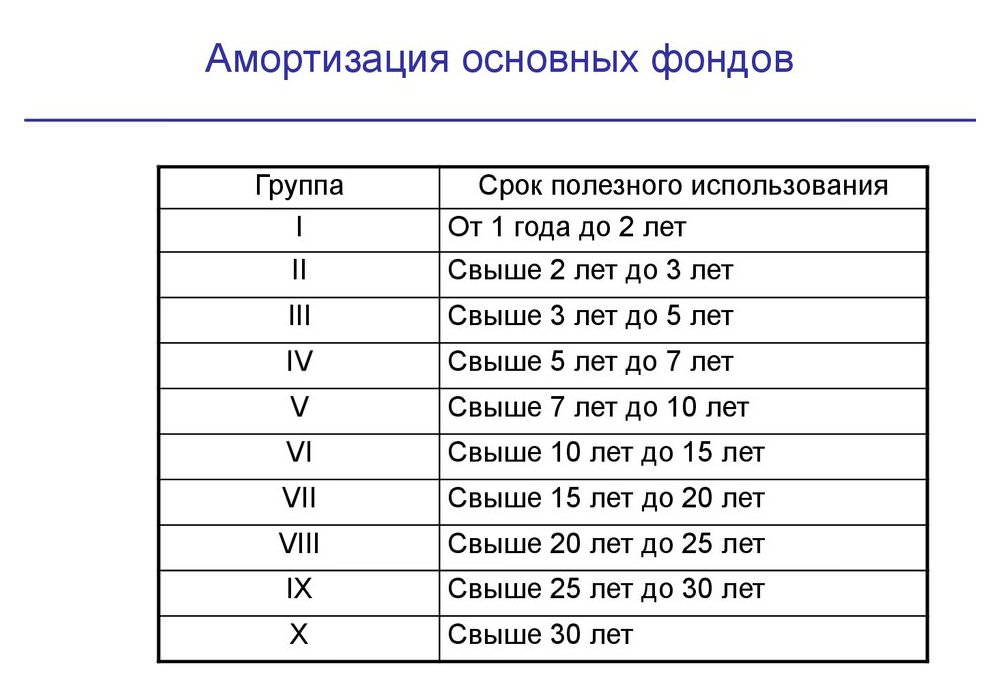

Класифікатор включає в себе 10 амортизаційних груп, для кожної з яких вказується код ОКОФ і її найменування, а також примітками, в яких розшифровується призначення входять до її складу ОЗ. У їх межах виділяють підгрупи, які дещо відрізняються від раніше наведеного поділу ОС за видами. До них відносяться:

- будівлі;

- житла;

- споруди і передавальні пристрої;

- транспортні засоби;

- машини та обладнання;

- худобу робочий;

- насадження багаторічні.

Розглянемо амортизаційні групи в межах цієї класифікації (термін в місяцях):

Не всі об’єкти, включені в цю класифікацію. Більш детальні рівні розглядаються в ОКОФ. Тому при використанні подібного класифікатора спочатку потрібно скористатися останнім документом.

Чи були внесені зміни? До 1 січня 2017 року ця класифікація могла використовуватися бухгалтерією господарюючих суб’єктів. Однак з цієї дати подібний зразок був виключений, тому необхідно керуватися нормативними актами в області бухгалтерського обліку.

Таким чином, ми розглянули всі основні види класифікації ОС в якості основних засобів.