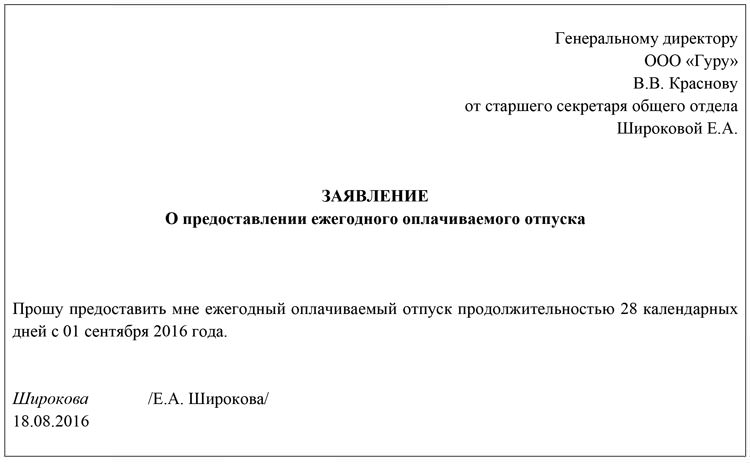

Звільнення

Як говорилося раніше, нарахування та оплата додаткової відпустки здійснюється за складеним графіком. На цей термін не впливає звільнення працівника за скороченням штату чи за власним бажанням. У таких ситуаціях допомога виплачується за 3 дні до початку відпустки, а все решта суми – в останній робочий день.

Резерв на оплату відпусток

Недолік ліквідних коштів може стати причиною затримки оплати посібників. Тому організації формують резерв коштів під відпустку. У ньому враховуються не тільки самі допомоги. але і внески. Цей обов’язок поширюється на всі підприємства, крім тих, які працюють на спрощеній системі. Резерв створюється на звітну дату – останнє число кожного місяця, кварталу або 31 грудня. Момент створення резерву повинен бути закріплений в обліковій політиці. Відрахування в резерв на оплату відпусток у бухгалтерському обліку здійснюється по дебету тих же рахунків, на яких обліковується ЗП: ДТ20 (25, 08, 26, 44) КТ96 – створення резерву.

ДТ96 КТ70 – використання резерву на оплату відпустки. ДТ96 КТ69 – відрахування на соціальні заходи.

Якщо резерву не вистачило для оплати допомоги, сальдо рахунку 96 нульове, то компенсацію потрібно відобразити в дебет рахунків 20 (25, 08, 26, 44). Кожна організація самостійно розробляє порядок розрахунку сума і закріплює його в обліковій політиці. Розглянемо найпоширеніші варіанти:

Резерв на оплату відпусток у податковому обліку формується за алгоритмом, відображеному в обліковій політиці для цілей оподаткування. В ній прописується прийнятий спосіб створення фонду, максимальна сума відрахувань. Додатково бухгалтер складає звіт, в якому відображається алгоритм розрахунку щомісячних нарахувань виходячи із загальної суми видатків на оплату ЗП і посібників. Відсоток відрахувань у фонд – це співвідношення річної суми витрат на виплату допомоги до витрат на оплату праці.